アレルギー支援ネットワークへのご寄付

皆様からのご寄附は、アレルギー患者支援に関わる諸費用、一部運営費に使用させて頂きます。

寄附金のお振込み口座の詳細は ![]() 寄付・活動支援のお願いをご覧下さい。

寄付・活動支援のお願いをご覧下さい。

寄附金控除について

アレルギー支援ネットワークへのご寄附は国税庁の認定により、税控除の対象となっております。

(認定期間:2019年8月29日~2024年8月28日までになされた寄附について。ただし再申請により継続可。)

認定NPO法人制度による寄附金控除等の対象として、

- 個人によるご寄附

- 法人によるご寄附

- 相続、遺贈によるご寄附

の3種類があります。

以下に、それぞれの場合の手続きについて、ご説明致します。

1. 個人によるご寄附

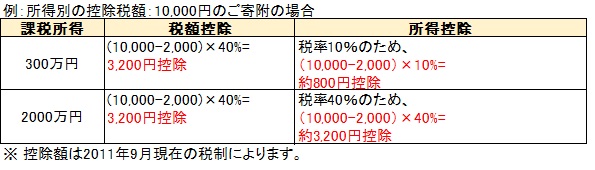

所得税の算定において、個人の皆さまから当会へのご寄附は、特定寄附金とみなされ寄附金控除の対象となります。

税額控除、所得控除のうち、メリットが大きい方を選ぶことができます。

控除を受けるための手続き

- 所轄税務署へ確定申告(通常、ご寄附をした翌年の2月16日〜3月15日)を行ってください。

- 確定申告書提出の際に、当会の発行した「寄附金受領証明書」(ご寄附の都度、送付致します)を添付、または提示してください。

注1. 必ず確定申告が必要になります。年末調整等では控除できません。

注2. 「寄附金受領証明書」はご寄附の都度、送付します。再発行はできませんので、申告手続きまで大切に保管してください

注3. 金銭以外の物品寄附(土地、建物等)についても税控除の対象になりますが、寄附者の側で譲渡所得が発生する可能性があります。そうしたご寄附をお考えの方は、事前にご連絡ください。

注4. 地方税の控除に関する手続きや控除の仕組みの詳細については、各地方自治体にお問い合わせください。

2. 法人によるご寄附

法人税の算定において、法人の皆さまからのご寄附は、特定公益増進法人に対する寄附金と合わせ、一般の寄附金に係る損金算入限度額とは別枠で損金算入できます。この損金部分に関しては、法人税が課税されません。詳しくは、最寄りの税務署におたずねください。

(参考:2012年4月1日以後開始する事業年度より)

{(資本金等の額x当期の月数/12×0.375%)+(所得の金額x6.25%)}x0.5

※ 上記は概略です。詳細は税理士などにお問い合わせ下さい。

損金算入できるのは、その年にその法人が寄附をした総額となります。一事業年度内に複数の認定NPO(もしくは特定公益増進法人等)に寄附をした場合、上記の限度額を上限として、それらをすべて計算することとなります。

損金参入するための手続き

- 寄附金領収日を含む事業年度の税務申告書提出の際に、申告書に必要事項を記入し、当会の発行する「寄附金受領証明書」を添付、または提示してください。(参考:

国税庁ウェブサイト)

国税庁ウェブサイト)

注1. 「寄附金受領証明書」はご寄附の都度、送付します。再発行はできませんので、申告手続きまで大切に保管してください。

注2. 金銭以外の物品寄附(土地、建物等)についても税控除の対象になりますが、寄附者の側で売却益が発生する可能性があります。そうしたご寄附をお考えの方は、事前にご連絡ください。

3.相続、遺贈によるご寄附

税の算定において、相続または遺贈により受け継いだ相続財産を、申告期限内に当会にご寄附いただく場合、その財産は相続税の課税対象から除かれます。相続財産をご寄附くださる場合には、事前に当会にご連絡ください。

控除を受けるための手続き

- 相続税の申告書提出の際に、申告書に必要事項を記入し、当会の発行する「寄附金受領証明書」を添付、または提示してください。

注1. 「寄附金受領証明書」は再発行できませんので、申告手続きまで大切に保管してください。

注2. 相続税の申告期限は、相続開始日から10ヶ月後です。

注3. 金銭以外の物品寄附(土地、建物等)については、事前にご連絡ください。

注4. 相続または遺贈により受け継いだ財産を売却後、その金銭をご寄附いただいた場合には非課税の対象とはなりません。

注5. 金銭以外の物品寄附(土地、建物等)についても税控除の対象になりますが、寄附者の側で譲渡所得が発生する可能性があります。

※ 国税庁、内閣府のホームページにも詳しく制度の説明がありますので、ご参照ください。また、最寄りの国税局、税務署におたずねいただくこともできます。

- 国税庁:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1150.htm

- 内閣府:https://www.npo-homepage.go.jp/kifu

名古屋市にお住まいの方は寄付金控除が拡大されました!

2015年1月1日以後に特定非営利活動法人アレルギー支援ネットワークに対して

個人から支出された寄附金が、個人の市民税における寄附金税額控除の対象となります。

※名古屋市のホームページに詳しく制度の説明がありますので、ご参照ください。